소유분

자동차세(소유분)는 자동차의 소유자에 대하여 과세하는 재산세적 성격과 도로손상부담금적인 성격 및 소비세적

성격을 동시에 갖고있는 세금이라 할 수 있습니다. 자가용 승용자동차에는 지방교육세가 30%부과됩니다.

납세의무자

자동차의 소유여부는 자동차등록원부상의 등록 여부로 결정 되는 것이므로 과세기준일 (6월1일, 12월1일)에 그 등록원부상 소유자로 등재된 자입니다.

과세대상 및 과세표준

자동차등록원부에 등록된 자동차 및 건설기계관리법에 의하여 등록된 덤프트럭 및 콘크리트믹서트럭 이 과세대상입니다

세율

승용자동차 : 배기량에 cc당 세액을 곱하여 산출한 세액을 자동차 1대당 년세액으로 합니다.

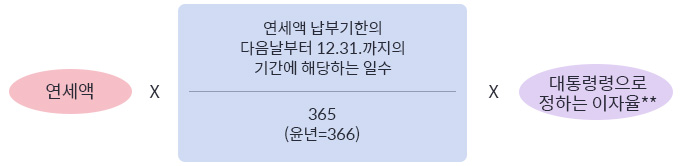

자동차세를 미리 납부(연납)하시면 연세액의 100분의 10의 범위에서 다음의 계산식에 따라 산출한 금액을 공제한 금액으로 신고납부할 수 있습니다.

연납 공제액 계산식

-

**「지방세법 시행령」제125조 제6항 [2021.1.1. 시행]

대통령령으로 정하는 이자율 : ’21년~’22년 10%, ’23년 7%, ’24년 5%, ’25년 5%

납부하는 방법

정기분 : 구청에서 발부되는 고지서로 납부기한 내 납부※ 납부지연가산세 정기분 고지서 납부기한이 지나면 3% 납부지연가산세가 가산되고, 세목별 세액이 45만원 이상인 경우에는 납부기한이 지난 후 1개월마다 0.66%의 납부지연가산세가 가산(최대 60개월)됩니다. (최대 가산율: 42.6%)

연납분 : 서울시ETAX시스템에서 기한내 직접 신고납부(서울시ETAX시스템에 접속→신고납부→자동차세 연납)※ 연납 후 차량 양도, 폐차 등의 사유가 발생할 경우에는 그 이후 기간에 대한 자동차세를 환불하여 드립니다.